发布日期:2026-04-26 08:36 点击次数:95

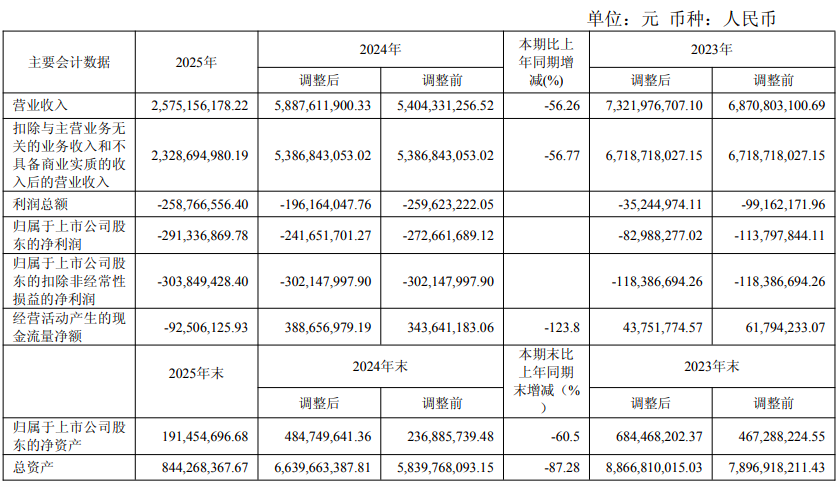

4月19日, 江钨装备 (600397)发布2025年岁迹阐明。数据表露,公司2025年已毕营业收入25.75亿元,同比减少56.26%;归母净利润为-2.91亿元,上年同时为-2.42亿元;扣非净利润为-3.04亿元,上年同时为-3.02亿元。这是该公司相连第四年耗费,且耗费呈现逐年扩大趋势。

年报表露,2025 年,江钨装备通过实行关键钞票置换,凯旋置入金环磁选57%股份。阐明期内,金环磁选成为公司控股子公司,组成合并禁止下企业合并。关键钞票置换完成后,江钨装备主营业务由耗费的煤炭领受及主义、煤炭及物质运动,变更为盈利的磁选装备的研发、分娩及销售,主要利润开始为磁选装备制造业务。金环磁选纳入公司合并报表限制。

江钨装备称,阐明期内,金环磁选主义慎重,其盈利对合并报表净利润产生了正面孝敬,但由于本期置出的煤炭业务在置出前仍处于大额耗费景况,且相较上年耗费进一步扩大,置入钞票的盈利孝敬尚不及以弥补煤炭关连业务产生的耗费,导致公司阐明期合座净利润虽因重组注入装备制造钞票而有所改善,但仍呈现耗费景况。

江钨装备讲解称,阐明期营业收入同比减少56.26%,主如若煤炭关连业务收入减少所致。主义活动产生的现款流量净额为-9250.61万元,同比下落123.80%,主如若置出钞票关连煤炭业务阐明期大额耗费导致主义活动产生的现款流量净额减少。

年报表露,公司归母净利润耗费扩大,但扣非净利润降幅权贵收窄,主要系十分常性损益中合并禁止下企业合并产生的子公司期初至合并日净损益达1795.08万元,以及非流动性钞票科罚损益483.77万元。

分产物主义数据来看,磁选装备产物销售已毕收入4.07亿元,毛利率高达24.86%。在煤炭及焦炭生意(毛利率仅1.73%)和自产煤炭(毛利率-37.62%)的惨淡烘托下,磁选装备无疑是公司现时独一的优质钞票。

分地区看,公司的商场布局进一步向内继续,国内销售占总收入比重升至91.91%,国外售售占比压缩至4.91%,国际化主义才智捏续弱化。

需要属主义是,公司研发参加不增反降。2025年研发用度为1361.22万元,同比下落18.69%,研发参加占营收比重仅为0.53%。

尤为值得眷注的是,金环磁选在事迹首肯期各年度首肯的净利润分歧为 2025年5469.03万元、2026年5546.53万元、2027年5625.60万元。经审计的金环磁选2025年度归母净利润为5091.60万元,扣非归母净利润为4541.48万元,低于2025年度首肯的净利润数5469.03万元,实际完成率仅83.04%,江钨发展需进行事迹抵偿。

左证《钞票置换条约》商定的事迹首肯抵偿计较公式,事迹首肯方江钨发展应抵偿公司的现款金额为2055.05万元;此外,事迹首肯的减值测试安排尚未进入履行期,因此暂不波及进取市公司进行抵偿的情况。

开始:读创财经体育游戏app平台

Powered by 开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口 @2013-2022 RSS地图 HTML地图

Copyright Powered by365建站 © 2013-2024